こんにちは。ゴル吉HRです。

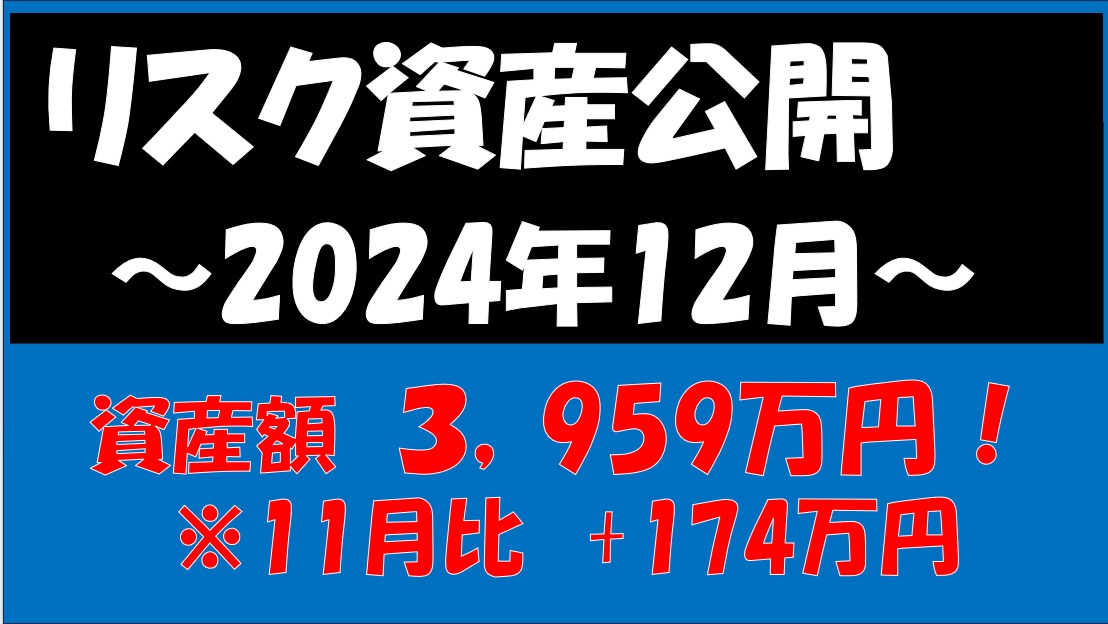

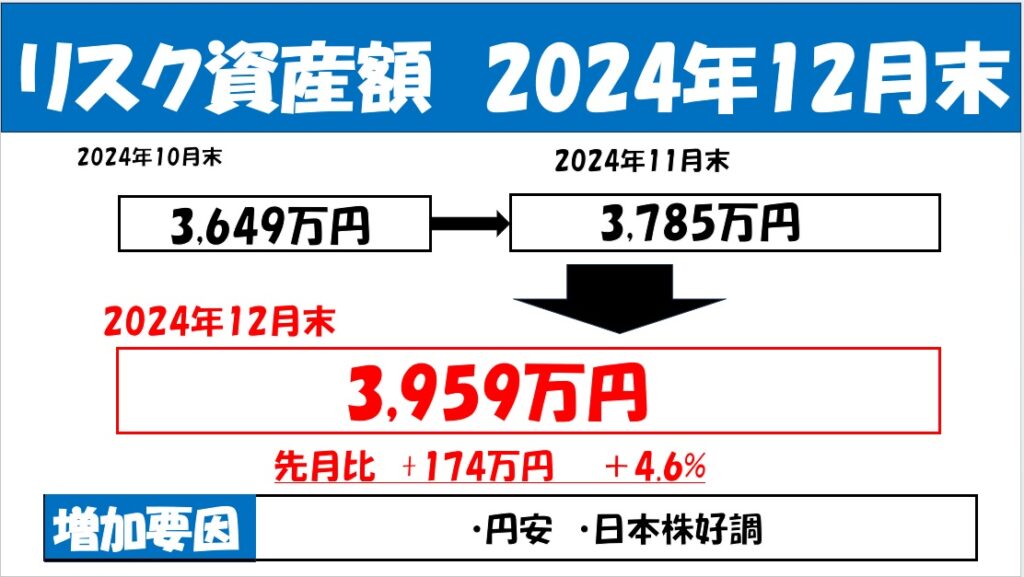

24月11月末からリスク資産は174万円増加しました。退職した24年3月末からは、456万円の増加です。はっきり言って出来すぎですが、2024年初以前から投資を継続している人の殆どがこれ位の利益を得ていると思われます。

先月からS&P500等の外国株指数はそんなに上がっていないですが、円安と日本株が増加の要因です。

運用方針は大きく変えていませんが、2025年は先月から開始したSCHDの投資に注力して、淡々と積立し、円高・株価が下がったタイミングでスポット買いする方針です。

リスク資産推移

リスク資産は先月より、174万円増加しました。要因は円安、日本株好調です。年末に日本、米国株が大きく下げてしまい、2025年は資産の減少から始まるような予感がしますが、淡々と投資継続、積み立てを行っていきます。

2024年3月から退職の宿命である健康保険、住民税、国民年金の大出費と生活費で、現金は500万円程度減りましたが、リスク資産が400万程度増加しましたので、我が家のトータル資産としては100万円位の減少に抑えることができました。早期退職後1年目としては、非常に幸せだったと思います。

暴落した24年7月から徐々に値を戻し、リスク資産として最高値となりました。もう少しで4000万円まできました。現状のゴールと思っているのが、リスク資産が5000万円、配当金は年100万円としています。5000万円以上とする目標はなく、切り崩しを開始しようと考えています。

リスク資産配分

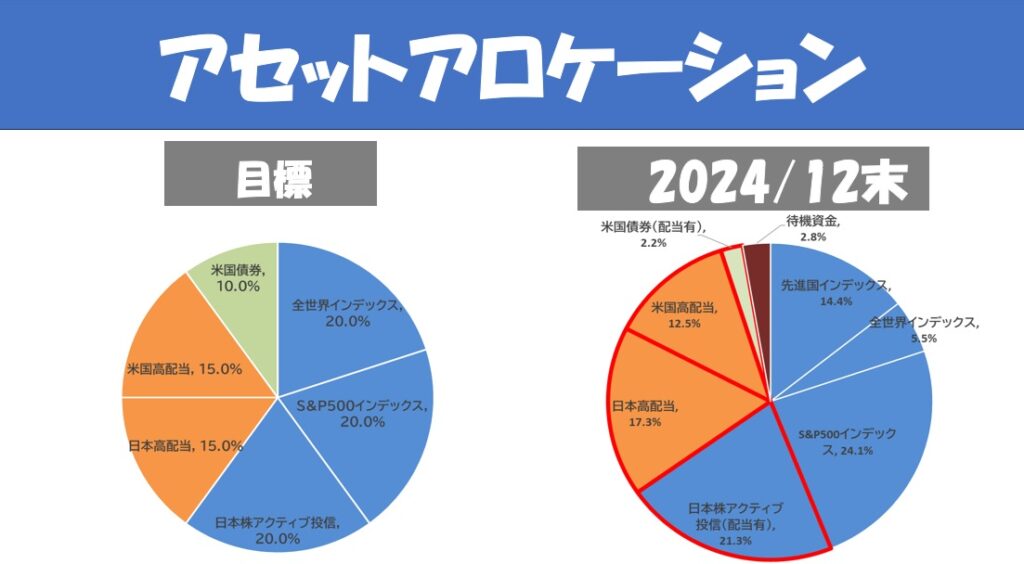

最近はインデックスから高配当に資産を移行しています。オルカンをNISA口座で積立中ですが、これは特定口座で保持している「eMAXIS Slim 先進国インデックス」からシフトするためです。

高配当株はNISA口座で今後、SCHDに200万円程度を投入したく、毎月の積立と円高・株価低下にスポット購入していきます。特定口座で保持しているVYMを売却してSCHDを購入することも検討しています。配当金の目標は100万円/年です。現在は75万円/年(税込み)ですので、SCHDの増額によって満たしていく予定です。

左グラフは目標です。S&P500インデックスと日本アクティブ投信が比較的大きくなっていますので、ここから米国高配当に移行することで目標に近づけたいと思います。

コメント