高配当株投資の目的

こんにちは。ゴル吉HRです。

早期退職以来、

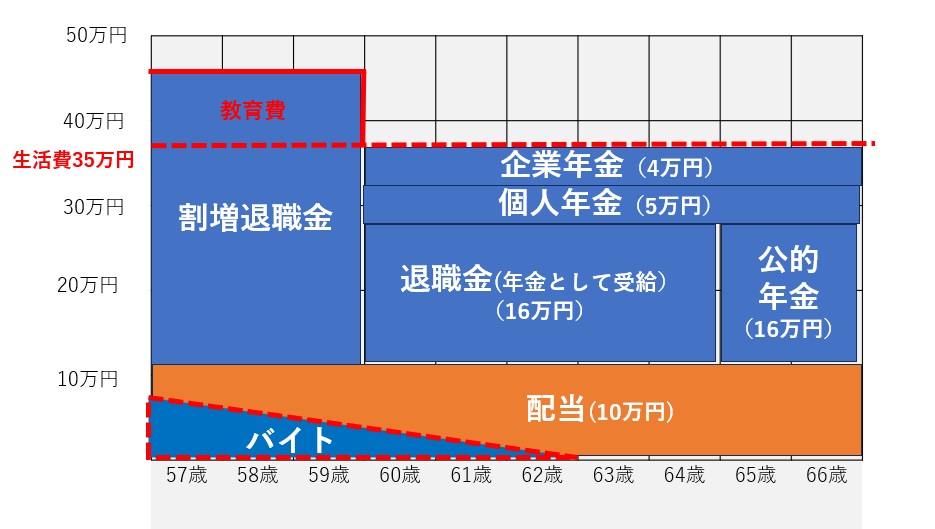

年金+配当金 > 生活費

を目指して、インデックス投資から順次高配当株へのシフトを行っています。

上図のとおり、企業年金が受給できる60歳までは、早期退職時に会社からいただいた割増退職金+配当金+バイトで生活費(35万円/月)と娘の教育費(10万円/月)をまかないます。

60歳以降は年金と配当金のみで生活費(35万円/月)をカバーし、現金及び投資元本を減らすことがない状態を目指していきます。そのためには、配当は月10万円必要であり、その実現には現在の月約5万円から倍増させることが必要となってます。なんとか、62歳くらいまでに実現したいと思ってます。

配当金が月10万円に到達したら、高配当株へのシフトおよびバイトを終了させます。

しかし・・・目標まで遠いなあ~

2024年12月の配当金

12月の配当金は、VYM,三菱UFJ,AGG合わせて、75,276円いただきました。

毎月これ位あれば、最高なのですが、12月は特別です。

VYMはYouTubeでその存在を知り、徐々に追加投資をして大きな金額に育ってきました。もともとは配当金が主目的でしたが、実績どおりに資産の評価額が+80万円とすばらしい結果となってます。

が、最近利回り/増配率ともにVYMを上回っているSCHDで登場してきたので、今後VYMの一部をSCHDにシフトしていきます。

三菱UFJは、10年間位ずーーーと保管している唯一の個別株銘柄で、最近の株価上昇と連続増配で私唯一のお宝株です。取得単価は745円で現在では2.4倍くらいになってます(祝)。日銀の利上げ観測で最近の株価は好調なので、2025年はとりあえず保持します。でも株価が2000円を超えたら、我慢できず売却するかも・・(悩みます!)。

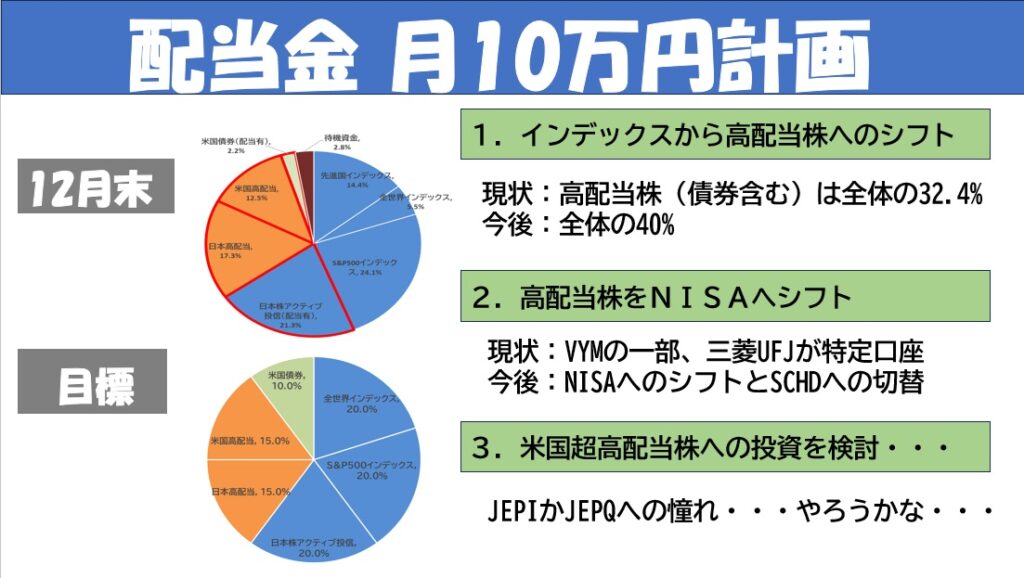

配当金10万円計画

1.インデックスから高配当株へのシフト

左の円グラフにあるように12月末で高配当株はリスク資産の32%ですが、目標にあるように債券を含め40%にしていく予定です。

確固たる根拠はありませんが、”インデックス系60%、高配当系40%”が心地よいので・・・。本当は50:50でも良いのですが、資産増加効率性を考慮するとちょっとだけインデックス系を多くしたいという思いがあります。

ちなみに米国株(オルカン含む)と日本株もだいだい60:40位の比率です・・・

ということで、インデックス系から高配当系に約300万円(資産の8%)を徐々にシフトしていきます!

2.高配当株をNISAにシフト

新NISAが始まってまだ2年目ということで、VYMの一部である3百万円程度と三菱UFJ460万円が特定口座となっております。早期退職し、収入もガクンと減少しましたので、新規に投入する現金はございません。

で、特定口座にあるVYMをNISAにシフトするのですが、一部はSCHDに切り替えます。

あと、三菱UFJもシフトしたいのですが、一株745円で購入したお宝株であり、評価利益が大きく、売却時の税金がちょっと大きいので躊躇っています。どうしたら良いものか・・・

3.米国超高配当株への投資

YouTube界隈で人気のあるJEPI,JEPQへの投資をすべきか悩んでます。配当額を増加させるには、手っ取り早いのですが、どうも信じられないというのが正直なところです。もう少し、勉強したいと思います。

コメント