リスク資産

こんにちは。ゴル吉HRです。

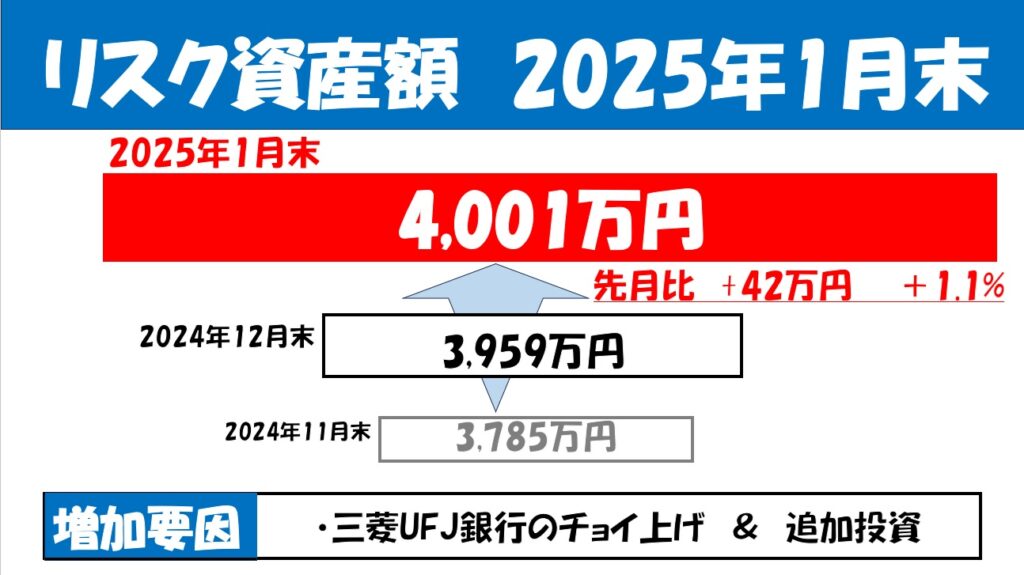

24月12月末からリスク資産は42万円増加しました。退職した24年3月末からは、498万円の増加です。

が、先月からの増加要因は楽天SCHDに追加投資すべく無リスク資産から移動してきたためです(50万円)。なので、実質的には前月比はマイナスです。。。

過去3か月間は継続して前月比+100万円以上で推移してきたので、残念ですね(これまでが出来すぎなのですが・・・)

まあ、日本では日銀の利上げ、アメリカではトランプ大統領就任という大きな環境変化がありましたが、投資環境への影響はなかったようですので、良かったことにしましょう!

とはいえ、リスク資産が4000万円を超えることができました。目標金額は5,000万円としていますので、あと一息です。

2023年12月の3000万円から、4000万円に約1年で到達したことになりますが、投資環境が良かったとはいえ、投資の力に驚いています。

1月は少し停滞感を感じましたが、2月はどうなることやら・・・・

運用方針は大きく変えていませんが、2025年は先月から開始したSCHDの投資に注力して、淡々と積立し、円高・株価が下がったタイミングでスポット買いする方針です。

リスク資産推移

暴落した24年7月から右肩上がりで値を戻し、リスク資産として一応?最高値となりました。

現状のゴールと思っているのが、リスク資産が5000万円、配当金は年100万円です。5000万円以上とする目標はなく、オーバーした金額は随時現金に移行していく予定です。5000万円になれば、配当金も100万円/年程度に増えると予想。

このままのペースだと、丁度60歳位になる2~3年後での到達を期待しており、60歳から支給される企業年金(20万円/月)と配当金(8万円/月)および妻さんの個人年金(5万円/月)、合計32万円/月で生活していく予定です。

田舎住まい、家のローン無し、子供の教育費もあと2年なので、30万円もあれば、普通の生活ができそうです。

配当金も増配されていくので、徐々に収入が増えていきますね。楽しみです!

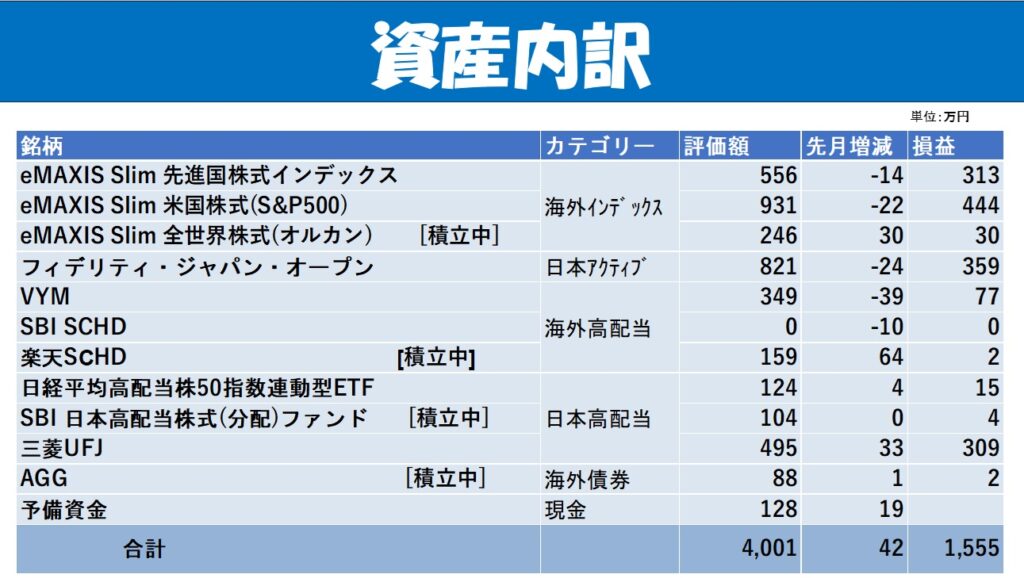

資産内訳

今月はS&P500等の指数は若干上がりましたが、円高の影響でドル建て資産は微減(泣)

マイナス。フィデリティ・ジャパン・オープンも変化なし(泣)。

唯一、三菱UFJが金利上げの材料で増加って感じでした。三菱UFJについては、ずーーと保持しようか、徐々に売却して日本高配当投資信託に移行しようか悩んでます。。。

最近はインデックスから高配当に資産を移行しています。オルカンをNISA口座で積立中ですが、これは特定口座で保持している「eMAXIS Slim 先進国インデックス」からシフトします。

高配当株はNISA口座で今後、SCHDに200万円程度を投入したく、毎月の積立と円高・株価低下にスポット購入していきます

今月はインデックス投資信託およびVYMを少し売却して、楽天SCHDを追加購入しました。

配当金の目標は100万円/年です。現在は75万円/年(税込み)ですので、増配率が高いSCHDの増額によって実現していく予定です。

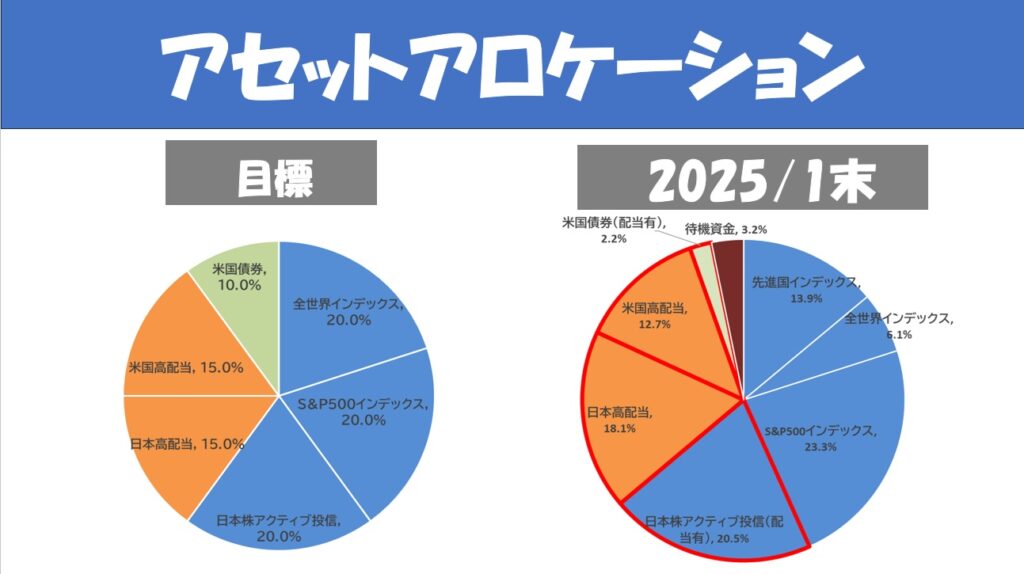

アセットアロケーション

左グラフは目標です。S&P500インデックスと日本アクティブ投信が比較的大きくなっていますので、ここから米国高配当と米国債券にゆっくり・ゆっくり移行することで目標に近づけたいと思います。

コメント