高配当株投資の目的

早期退職以来、

年金 + 配当金 > 生活費

を目指して、インデックス投資から一部高配当株へのシフトを行っています。

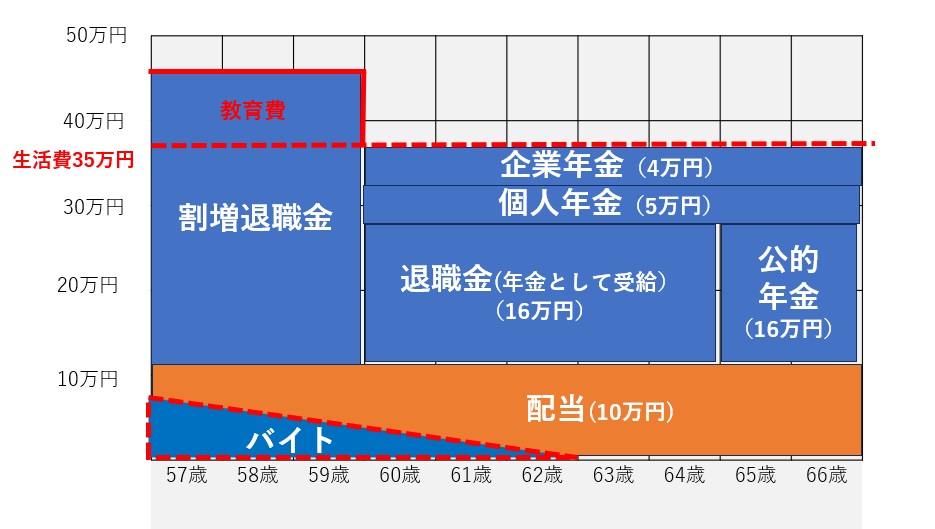

企業年金が受給できる60歳までは、早期退職時の割増退職金+配当金+バイトで生活費と娘の教育費をまかないます。

60歳以降は年金と配当金のみで生活費とし、現金及び投資元本を減らすことがない状態を目指していきます。そのためには、配当を月10万円にする必要があり、現在の月約5万円から倍増させなければなりません。なんとか、62歳までに実現したいと思ってます。

配当金が月10万円に到達したら、高配当株へのシフトおよびバイトを終了する予定です。

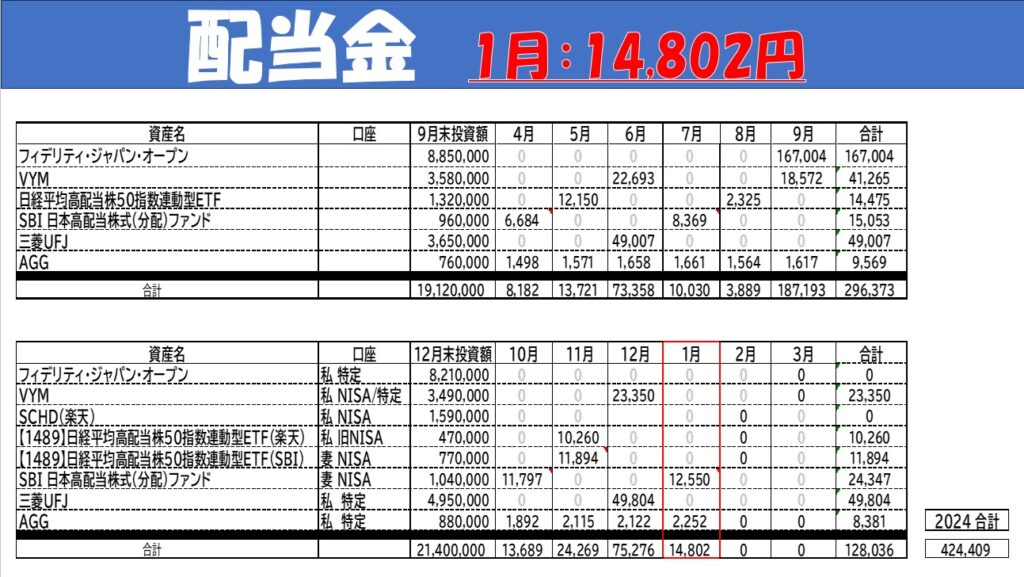

2025年1月の配当金

1月の配当金は、SBI日本高配当株式ファンドとAGGから14,802円いただきました。

AGGの1月分配当は12月後半に受け取ってました。知らなかった・・・。

4月、7月、10月、1月は比較的配当金が少ない月ですが、しょうがないですね。特に年間での平均になるような施策はとりません。

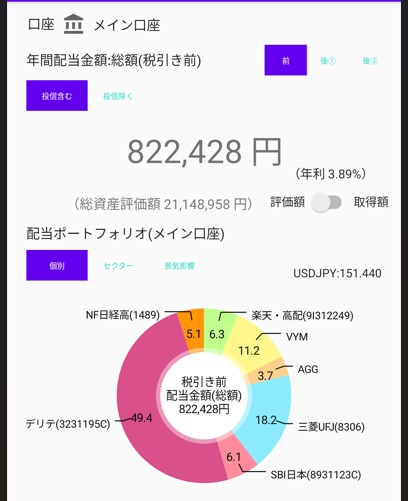

利回り/増配率ともにVYMを上回っているSCHDが登場し、投資界隈で盛り上がっておりますが、私もその一人で、今後、米国高配当投資のメインとして、インデックスおよびVYMの一部をSCHDに順次シフトしていきます。ちなみに楽天SCHDは既に160万円位になってきております!

三菱UFJは、ずーーーと保管している銘柄で、最近の株価上昇と増配増配で私唯一のお宝株です。取得単価は745円で現在では2.4倍くらいになってます(祝)。

日銀の利上げ観測で右肩上がりに高くなってきましたが、最近の株価は停滞してきたので少し不安。まあ、2025年はとりあえず保持つもりでいますが、高値になったら売却します(きりっ)。現在500万円位の評価額ですが、個別株として大きすぎるので、300万円位にしたいなあ~と思っています(悩)

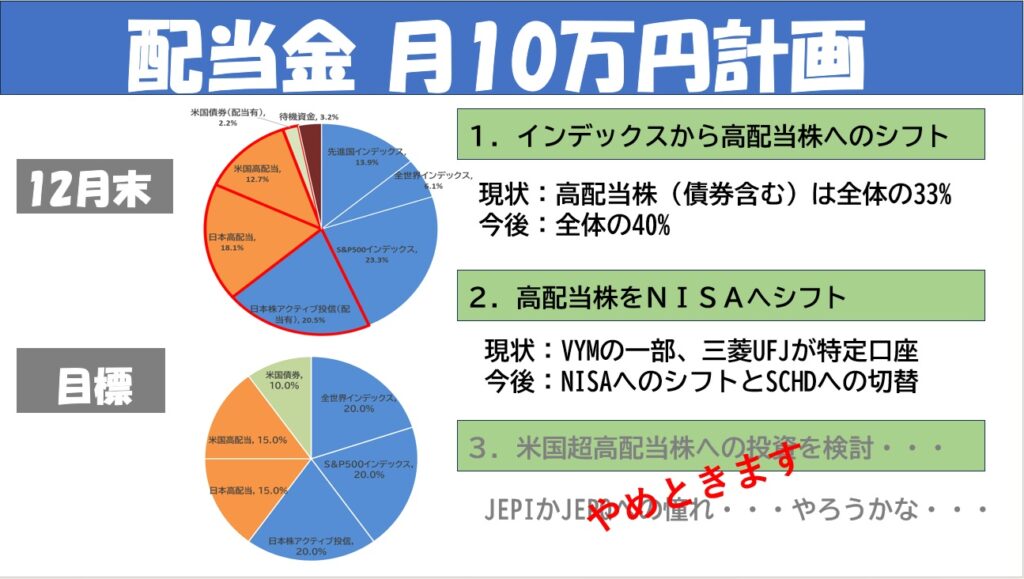

配当金10万円計画

1.インデックスから高配当株へのシフト

左グラフにあるように12月末で高配当株は全体の32%ですが、目標にあるように債券を含め40%にしていく予定です。

配当金がでる日本アクティブ投信と合わせるとリスク資産全体の60%で配当金がでます。

4,000万円 × 60% × 4% = 約100万円

まあ、月10万円には足りませんが、ゆっくり増配してくれると期待して、、インデックス系から高配当に約300万円を徐々にシフトしていきます!

2.高配当株をNISAにシフト

新NISAがまだ2年目ということで、VYMの一部である3百万円程度と三菱UFJ銀行460万円が特定口座となっております。早期退職し、収入もガクンと減少しましたので、新規に投入する現金はございません。

で、VYMはNISAにシフトするのですが、一部はSCHDに切り替えます。

あと、三菱UFJもシフトしたいのですが、一株745円で購入したお宝株であり、売却時の税金がちょっと大きいので躊躇っています。どうしたら良いものか・・・

3.米国超高配当株への投資

投資はシンプルにした方が良いので、これ以上、銘柄を増やすことは辞めます。ちなみにインデックス投資はオルカンに統一していく予定です。

コメント