早期退職を決断できたのは、寿命までの生活費を確保できたからです(と、勝手に思ってる)。手持ちの現金+年金だけでは資産が減少するだけなので(減るのイヤなんです!)、資産運用での配当収入や切り崩しが大前提となっています。

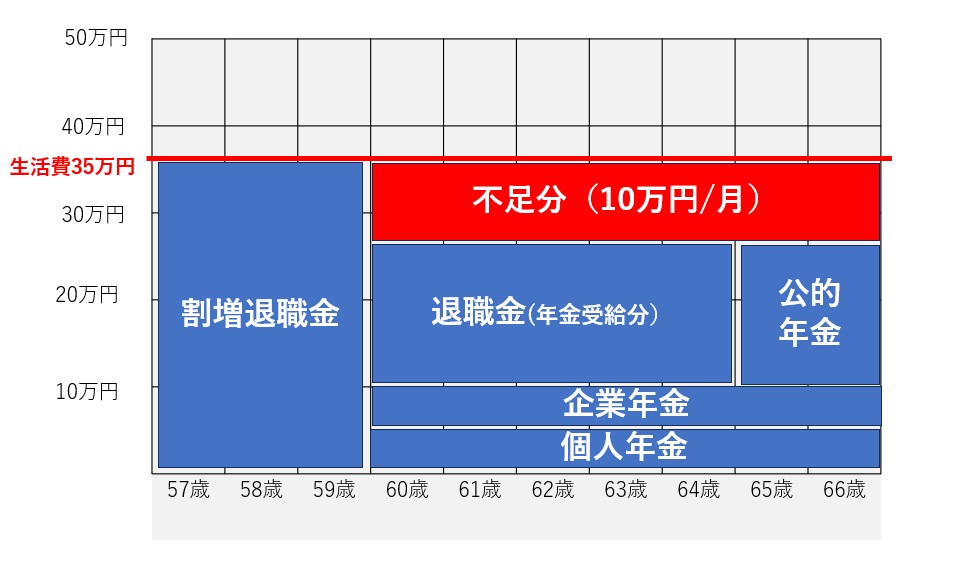

私の57歳からの生活費は35万円/月で、収入計画はこんな感じですね。

57歳~59歳 早期退職割増退職金を投入!

60歳~64歳 退職金年金受給(17万円)+企業年金(4万円)+個人年金(4万円)=25万円/月

65歳~ 公的年金(18万円)+企業年金(4万円/月)+個人年金(4万円)=26万円/月

ということで、60歳以降は毎月約10万円不足となり、この分を資産運用でカバーするという計画です。なお、67歳からは妻さん分の年金約10万円が加わるので、基本的に資産運用が必要なくなるのかなと思ってます。 →必要なないのですが、趣味として資産運用は継続していくでしょう・・・・

毎年120万円を得るためには、4%運用だと、運用資産は3000万円(120万円×25)が必要となりますが、現時点で何とか確保できています。

最近の急速な株価低下で、少し憂鬱な気分ですが、この程度の低下は毎年2,3回発生すると思っているので、狼狽売り等の行動は起こしていません(狼狽買い?は少しだけしています)。のんびり回復を待ちたいと思います。現在、会社員時のポートフォリオからどのように変化させようかを検討中ですが、決まったら、書いていこうかなと思ってます。

コメント